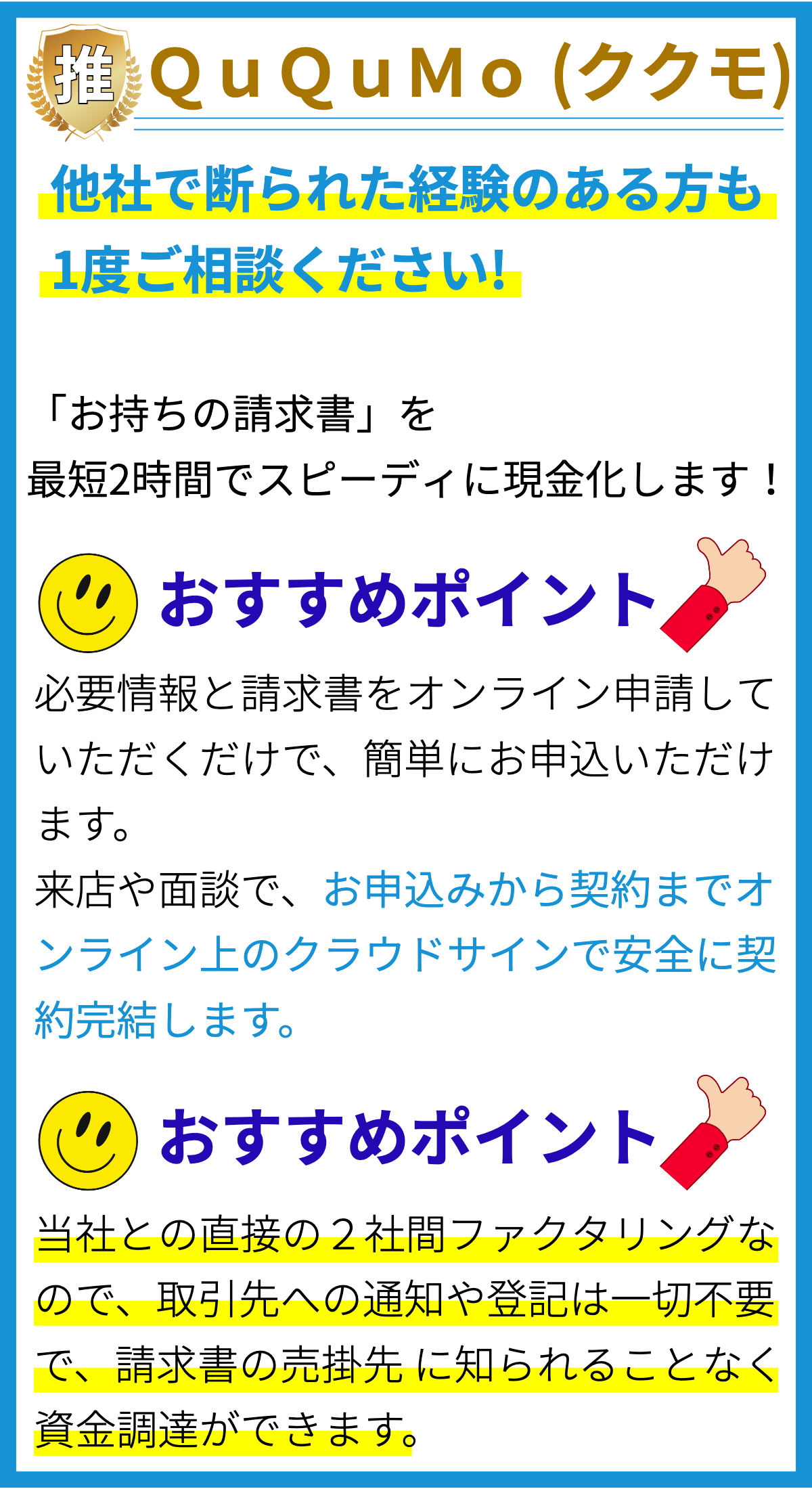

【PR】

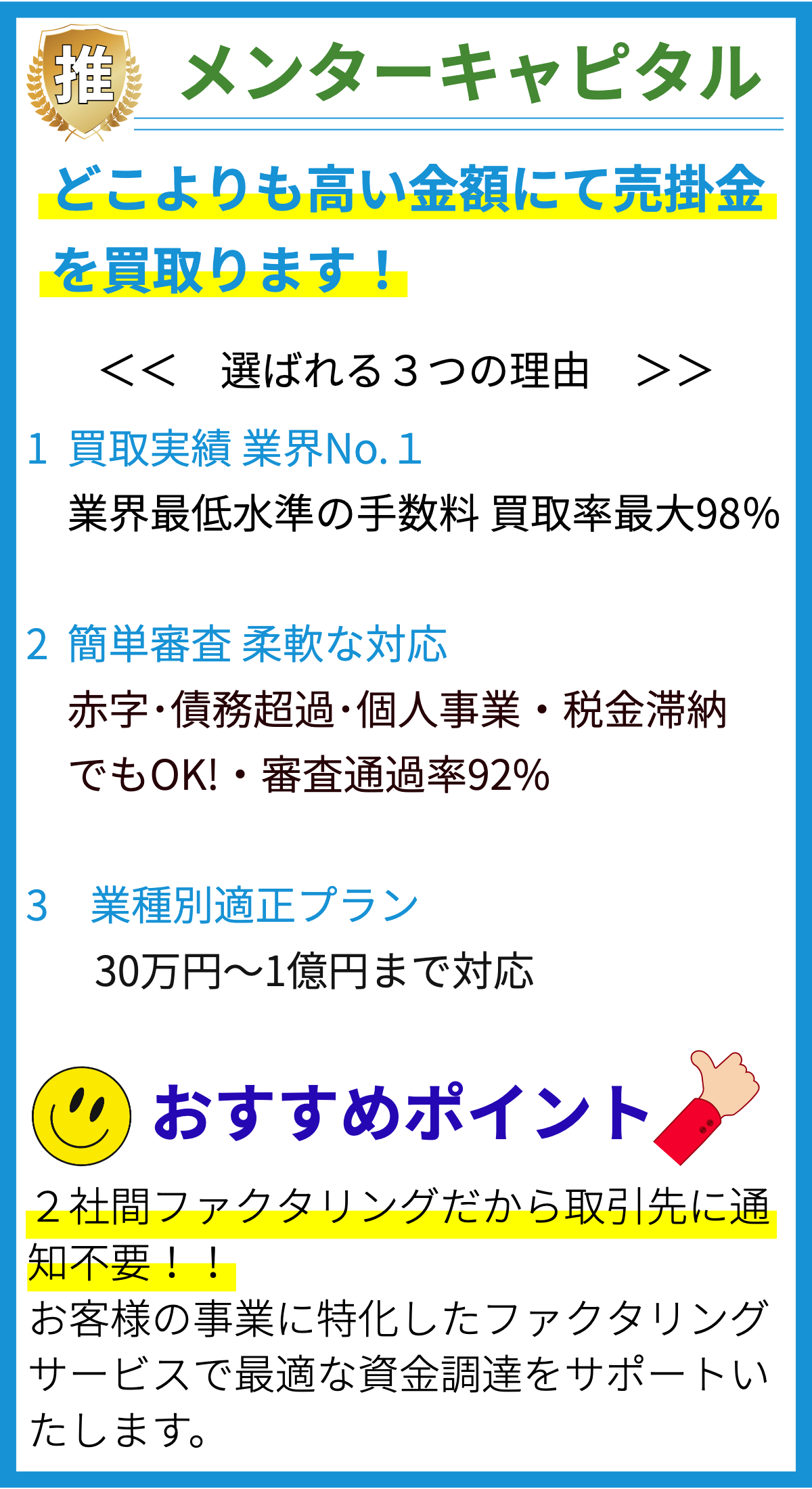

【PR】

ファクタリングの特徴

ファクタリングは、ビジネスにおける資金調達とリスク管理の方法として利用される金融取引の一つです。以下はファクタリングの主な特徴です。

1. 売掛金の売却

ファクタリングは、企業が持つ売掛金(未回収の請求書)を金融機関やファクタリング会社に売却する取引です。これにより、企業は即座に現金を得ることができます。

2. 融資とは異なる

ファクタリングは通常、融資とは異なります。融資は借金を意味し、返済が必要ですが、ファクタリングは売掛金の売却であり、返済の必要はありません。

3. 売掛金の管理

ファクタリング会社は売掛金の回収業務を代行し、企業のリソースを節約します。このため、企業は売掛金の管理に関する負担を軽減できます。

4. リスク軽減

ファクタリングは売掛金のリスクを軽減するための方法としても利用されます。ファクタリング会社は売掛金の信用調査を行い、クレジットリスクを管理します。

5. 資金調達の柔軟性

ファクタリングは企業に資金調達の柔軟性を提供します。売掛金が増加すれば、より多くの資金を調達できます。逆に、売掛金が減少すれば、ファクタリングの利用を減らすことも可能です。

6. 早期現金化

ファクタリングを利用することで、企業は売掛金の回収を待つ必要がなく、即座に現金を受け取ることができます。これにより、資金調達が急務の場合でも対応できます。

7. 貸倒れリスクの転嫁

ファクタリングは売掛金の貸倒れリスクをファクタリング会社に転嫁することができます。企業は貸倒れによる損失を最小限に抑えることができます。

8. 売掛金の割引

ファクタリング会社は売掛金を割引価格で買い取ります。企業は売掛金の一部を手放す代わりに、即座に現金を受け取ることができます。

9. 信頼性の向上

ファクタリング会社の信頼性が高い場合、企業の取引先も信頼性が向上することがあります。これにより、新たな取引先を獲得しやすくなる可能性があります。

10. 業界に応じた適用

ファクタリングは様々な業界で利用されており、特にB2B(企業間取引)の取引に適しています。売掛金の発生がある限り、多くの業種でファクタリングが有用です。

11. 利用料金

ファクタリングは便益を提供する一方で、ファクタリング会社に利用料金が発生します。企業はこの点を考慮し、ファクタリングのコストを評価する必要があります。

12. 契約期間

ファクタリング契約には期間が設定されることが一般的です。企業は契約期間中に売掛金を売却し、契約終了後に残った売掛金を自己管理することになります。

13. 信用評価の影響

ファクタリングは企業の信用評価に影響を与えることがあります。一部の取引先はファクタリングを利用している企業に対して信用を下げることがあるため、注意が必要です。

14. ファクタリングの種類

ファクタリングにはリゾートファクタリング、ノンリゾートファクタリング、逆リゾートファクタリングなど異なる種類が存在します。企業は自身のニーズに合わせて適切なファクタリングを選択する必要があります。

15. 要件と条件

ファクタリング契約には特定の要件と条件が含まれます。企業はこれらの条件を注意深く検討し、契約内容を理解する必要があります。

ファクタリングは企業にとって資金調達とリスク管理の両方に役立つ金融取引であり、その特徴に注意を払いながら適切に活用することが重要です。